2026年3月9日,思格新能源(上海)股份有限公司正式向港交所递交主板上市申请,这已是公司第三次冲击港交所。在此之前,思格新能源曾于2025年2月首次递表,同年8月招股书自动失效;2025年9月二度递表,该版本又在2026年3月初因有效期届满失效。短短数日后,公司便进行了第三次递表在线配资知识,不仅更新2025年前三季度完整财务数据与业务进展,更在3月13日拿到证监会境外发行上市及“全流通”备案通知书,为上市之路扫清关键监管障碍。

此次IPO由中信证券、法国巴黎银行担任联席保荐人,在多次递表与备案落地的背后,既是公司资本化的迫切诉求,也暗藏着融资对赌的时间压力——此前融资协议曾约定,若提交上市申请后18个月内未能完成挂牌,将触发投资人赎回、撤资条款,留给管理团队的窗口期已然十分紧迫。

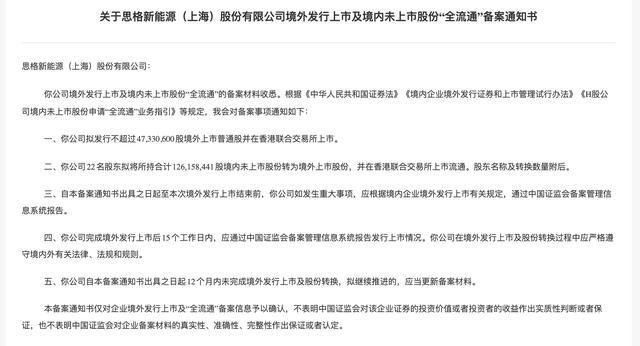

根据证监会备案文件,此次监管层核准思格新能源发行不超过4733.06万股境外普通股,同时允许22名股东将合计1.26亿股境内股份转为境外上市股份,实现“全流通”布局,大幅提升股权流动性,也为后续资本运作筑牢了基础。

图片来源:中国证券监督管理委员会

作为由华为前高管许映童掌舵、成立仅四年的分布式储能新锐,思格新能源精准踩中欧洲户储爆发风口,凭借爆发式业绩增长跻身细分赛道龙头,背后更是集结了高瓴、华登国际等一众知名VC/PE资本加持。亮眼的成长底色之下,公司财务数据呈现跃升之态,短短两年便完成从巨亏到高盈利的蜕变,成长势能十分抢眼。

数据显示,2023年思格新能源营收仅5830.2万元,2024年便飙升至13.3亿元,同比涨幅超21倍;2025年前三季度营收进一步攀升至56.41亿元,同比暴涨706%,增长势头持续加码。盈利层面,公司在2022-2023年分别净亏损7620万元、3.74亿元,2024年成功扭亏为盈,实现净利润8384.5万元;2025年前三季度净利润更是暴涨至18.9亿元,净利率高达33.5%。

与此同时,公司毛利率逐年走高,2023-2025年前三季度分别为31.3%、46.9%、51.6%,大幅领跑行业均值。支撑这一业绩爆发的核心,正是主力产品SigenStor的放量:其能源容量销量从2024年的447兆瓦时,激增至2025年前三季度的2355兆瓦时,成为业绩增长的绝对引擎。

然而业绩高速增长的光鲜背后,思格新能源“押注单一产品、过度依赖分销渠道、重资产扩张承压”的经营模式暗藏诸多隐患,经营风险与财务压力不容忽视,也成为其IPO路上的最大变数。

首先是产品结构极度单一,赛道天花板清晰可见。公司收入高度依赖SigenStor光储一体机,该产品贡献的营收占比长期超90%,而智能能源网关、独立交流充电器等其他产品仍处于起步阶段,尚未形成营收支撑。更值得警惕的是,可堆叠分布式光储一体机属于细分小众赛道,2024年市场规模仅占全球储能系统市场的0.7%,后续增长空间受限,一旦产品需求下滑或技术迭代滞后,公司业绩将面临直接冲击。

其次是渠道与客户集中度高,分销模式隐患重重。2025年前三季度,公司超97%的收入来自分销商渠道,单一渠道依赖度极高;与此同时,前五大客户贡献收入占比达48.6%,客户集中度偏高。为维系渠道合作,公司推行绩效返利政策,截至2025年9月末,销售返利相关合同负债已高达4.85亿元,若出现分销商流失、渠道管控失效等情况,将直接影响产品销售与资金周转效率。

再者是财务压力凸显,偿债与供应链风险并存。高速扩张带来了沉重的财务负担,截至2025年9月末,公司资产负债率达65.4%,远超行业45%的平均水平,且呈现逐年上升趋势;流动比率、速动比率分别为1.3、0.8,短期偿债能力偏弱。供应链层面,公司前五大供应商采购占比约41.9%,电芯等核心原材料完全依赖外部采购,相关成本占比超80%,原材料价格波动将直接挤压利润空间,抗风险能力较弱。

除此之外,行业竞争加剧与产能瓶颈也在制约公司发展。当前全球储能市场快速扩容,宁德时代、比亚迪、阳光电源等行业巨头纷纷布局分布式储能赛道,行业竞争日趋白热化,产品价格下行压力持续加大。而思格新能源目前依赖外包生产,现有产能难以匹配爆发的市场需求,虽规划江苏南通生产基地(设计年产能1.4GWh储能电池、19万台逆变器),预计2026年一季度竣工,但后续产能爬坡进度、成本控制效果、运营管理效率均存在较大不确定性,或将成为拖累业绩增长的关键因素。

当下在线配资知识,华为系创始人正迎来IPO收获季,超聚变、承泰科技等一众华为背景企业纷纷冲刺资本市场,凭借技术底蕴与全球化运营经验备受资本关注。对于思格新能源而言,此次港股IPO既是机遇也是考验,能否尽快破解产品单一困局、加快多元化产品迭代、优化渠道结构与供应链管控,将直接决定这家细分赛道黑马,能否突围行业竞争,成长为全球储能领域的核心玩家。(作者|李婧滢,编辑|刘洋雪)

泓川证券提示:文章来自网络,不代表本站观点。

热点资讯